ترازنامه چیست؟ مفاهیم وکاربردهای ترازنامه آزمایشی

آیا تابهحال از خود پرسیدهاید که چرا برخی کسبوکارها با وجود فروش بالا، ناگهان ورشکست میشوند؟ پاسخ اغلب در عدم درک صحیح از ترازنامه چیست و ناتوانی در تحلیل وضعیت مالی نهفته است. ترازنامه یا صورت وضعیت مالی، تنها یک جدول پر از عدد نیست؛ بلکه آینهای تمامنما از سلامت اقتصادی یک سازمان است که داراییها، بدهیها و حقوق صاحبان سهام را در یک لحظه خاص از زمان به تصویر میکشد. در دنیای پیچیده تجارت امروز، تسلط بر مفاهیمی همچون ترازنامه حسابداری و ترازنامه آزمایشی دیگر یک انتخاب نیست، بلکه یک ضرورت حیاتی برای بقا و رشد است. این گزارش مالی به مدیران، سرمایهگذاران و اعتباردهندگان نشان میدهد که منابع شرکت از کجا تأمین شده و در کجا مصرف شده است.

در این مقاله جامع، ما فراتر از تعاریف کلیشهای میرویم. نهتنها به شما خواهیم گفت ترازنامه مالی دقیقاً چیست و چه کاربردی دارد، بلکه با ارائه نمونه ترازنامه ساده و مثالهای واقعی از نمونه ترازنامه شرکت، شما را با جزئیات فنی و عملیاتی آن آشنا میکنیم. همچنین، تفاوتهای ظریف اما تعیینکننده میان تراز آزمایشی و ترازنامه نهایی را بررسی کرده و به سوالات متداولی همچون تراز آزمایشی چیست پاسخ خواهیم داد. اگر به دنبال درک عمیق، کاربردی و مطابق با آخرین استانداردهای حسابداری سال 2025 هستید، این راهنما نقشه راه شماست.

ترازنامه چیست؟ قلب تپنده گزارشگری مالی

برای پاسخ دقیق به سوال ترازنامه چیست، باید آن را بهعنوان یک تصویر لحظهای (Snapshot) از وضعیت مالی شرکت در نظر بگیریم. برخلاف صورت سود و زیان که عملکرد را در یک “دوره زمانی” (مثلاً یک سال) نشان میدهد، ترازنامه وضعیت را در یک “تاریخ مشخص” (مثلاً ۲۹ اسفند) نمایش میدهد. این گزارش بر اساس معادله اصلی حسابداری شکل گرفته است:

داراییها = بدهیها + حقوق صاحبان سهام

این معادله نشان میدهد که هر آنچه شرکت در اختیار دارد (دارایی)، یا از طریق وام و تعهدات (بدهی) تأمین شده و یا آورده مالکان و سودهای انباشته (حقوق صاحبان سهام) است. اهمیت ترازنامه حسابداری در این است که قدرت نقدینگی، توانایی بازپرداخت دیون و میزان اتکای شرکت به منابع خارجی را آشکار میسازد.

اهمیت استراتژیک ترازنامه در تصمیمگیریهای کلان

مدیران ارشد با تحلیل ترازنامه درمییابند که آیا شرکت سرمایه در گردش کافی برای عملیات روزمره دارد یا خیر. سرمایهگذاران با بررسی بخش بدهیها و مقایسه آن با حقوق صاحبان سهام، ریسک سرمایهگذاری را میسنجند. بنابراین، تهیه دقیق و شفاف این صورت مالی، مطابق با اصول پذیرفتهشده حسابداری (GAAP) یا استانداردهای بینالمللی (IFRS)، پایه و اساس اعتماد در بازار سرمایه است.

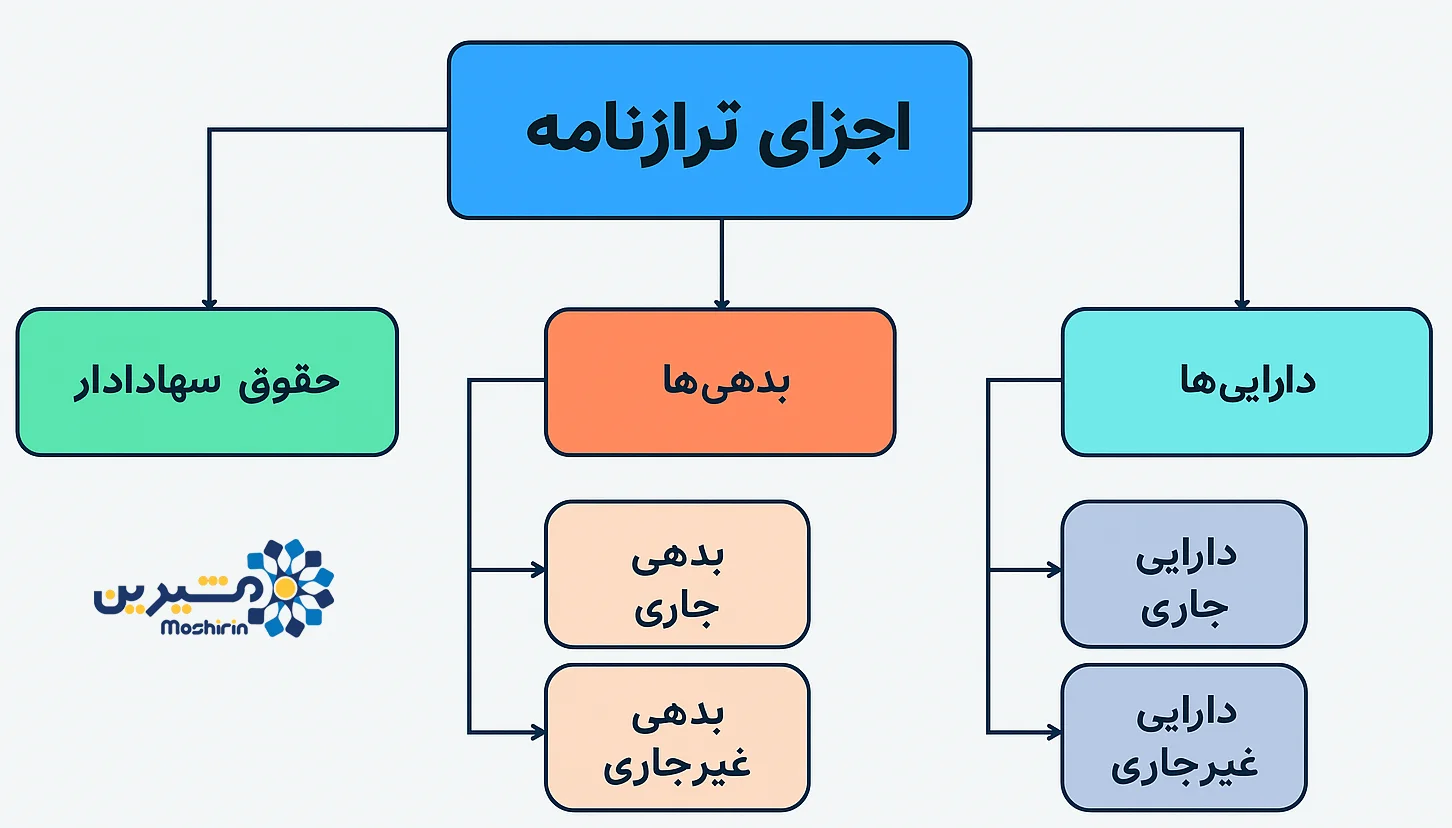

اجزای اصلی تشکیلدهنده ترازنامه حسابداری

یک ترازنامه مالی استاندارد از سه بخش اصلی تشکیل شده است که هر کدام زیرمجموعههای دقیقی دارند. درک این اجزا برای تحلیل صحیح نمونه ترازنامه شرکت ضروری است.

۱. داراییها (Assets): منابع اقتصادی شرکت

داراییها منابعی هستند که انتظار میرود در آینده منافع اقتصادی برای شرکت ایجاد کنند. این بخش معمولاً به ترتیب نقدشوندگی (سرعت تبدیل به پول نقد) مرتب میشود:

- داراییهای جاری (Current Assets): شامل وجه نقد، سرمایهگذاریهای کوتاهمدت، حسابهای دریافتنی (طلب از مشتریان) و موجودی کالا است. این داراییها انتظار میرود ظرف یک سال مالی نقد یا مصرف شوند.

- داراییهای غیرجاری (Non-Current Assets): شامل داراییهای ثابت مشهود (زمین، ساختمان، ماشینآلات) و داراییهای نامشهود (سرقفلی، حق اختراع) و سرمایهگذاریهای بلندمدت است. این اقلام برای استفاده درازمدت خریداری شدهاند.

۲. بدهیها (Liabilities): تعهدات مالی

بدهیها تعهداتی هستند که شرکت باید در آینده از طریق خروج منابع اقتصادی تسویه کند:

- بدهیهای جاری (Current Liabilities): تعهداتی که سررسید آنها کمتر از یک سال است، مانند حسابهای پرداختنی تجاری، مالیات پرداختنی و بخش جاری وامهای بلندمدت.

- بدهیهای غیرجاری (Non-Current Liabilities): شامل وامهای بانکی بلندمدت، ذخیره مزایای پایان خدمت کارکنان و اوراق قرضه پرداختنی است.

۳. حقوق صاحبان سهام (Equity): ارزش خالص

این بخش نشاندهنده منافع باقیمانده در داراییهای شرکت پس از کسر تمام بدهیهاست. اقلام اصلی شامل سرمایه ثبتشده، صرف سهام و سود (زیان) انباشته میباشد. رشد این بخش نشاندهنده افزایش ثروت سهامداران است.

مشاوره آنلاین فوری بصورت ویدیویی

دریافت مشاوره از برترین حسابداران ارشد با بهترین قیمت

تراز آزمایشی چیست؟ پل ارتباطی میان دفتر کل و صورتهای مالی

پیش از تهیه ترازنامه نهایی، حسابداران ابزاری کنترلی به نام ترازنامه آزمایشی تهیه میکنند. اما دقیقاً تراز آزمایشی چیست؟ این تراز، فهرستی از تمام حسابهای دفتر کل همراه با ماندههای بدهکار و بستانکار آنهاست. هدف اصلی آن، آزمون برابری جمع ستون بدهکار و بستانکار است تا از صحت ثبتهای حسابداری اطمینان حاصل شود.

جدول راهنمای تشخیص ماهیت حسابها

برای تهیه صحیح تراز آزمایشی، شناخت ماهیت حسابها (بدهکار یا بستانکار بودن) حیاتی است. جدول زیر راهنمای سریعی برای این منظور است:

| گروه حساب | ماهیت نرمال (Normal Balance) | افزایش در | کاهش در |

|---|---|---|---|

| داراییها | بدهکار (Dr) | سمت بدهکار | سمت بستانکار |

| بدهیها | بستانکار (Cr) | سمت بستانکار | سمت بدهکار |

| حقوق صاحبان سهام | بستانکار (Cr) | سمت بستانکار | سمت بدهکار |

| درآمدها | بستانکار (Cr) | سمت بستانکار | سمت بدهکار |

| هزینهها | بدهکار (Dr) | سمت بدهکار | سمت بستانکار |

تفاوتهای کلیدی تراز آزمایشی و ترازنامه

بسیاری از افراد تازهکار این دو مفهوم را با هم اشتباه میگیرند. در جدول زیر تفاوتهای بنیادین آنها را مشاهده میکنید:

| ویژگی | تراز آزمایشی (Trial Balance) | ترازنامه (Balance Sheet) |

|---|---|---|

| هدف | بررسی توازن ریاضی حسابها و کشف خطا | نمایش وضعیت مالی و ارزش شرکت |

| مخاطب | استفاده داخلی (حسابداران و ممیزان) | استفاده خارجی (سهامداران، بانکها، اداره مالیات) |

| محتوا | شامل تمام حسابها (هزینه، درآمد، دارایی، بدهی) | فقط شامل حسابهای دائمی (دارایی، بدهی، سرمایه) |

| زمان تهیه | معمولاً پایان هر ماه یا قبل از بستن حسابها | پایان دوره مالی (سالانه یا میاندوره) |

اشتباه رایج: بسیاری تصور میکنند که اگر تراز آزمایشی تراز باشد (جمع بدهکار و بستانکار مساوی باشد)، یعنی حسابداری شرکت کاملاً بدون غلط است. این یک باور اشتباه است! تراز بودن آزمایشی تنها خطاهای ریاضی را رد میکند، اما خطاهایی مانند “ثبت در حساب اشتباه” (مثلاً ثبت هزینه تعمیرات به جای خرید دارایی) یا “حذف کامل یک رویداد مالی” را نشان نمیدهد.

انواع تراز آزمایشی در چرخه حسابداری

برای رسیدن به یک ترازنامه مالی دقیق، حسابداران معمولاً سه نوع تراز آزمایشی تهیه میکنند:

- تراز آزمایشی اولیه (Unadjusted): قبل از انجام اصلاحات پایان دوره تهیه میشود و وضعیت خام حسابها را نشان میدهد.

- تراز آزمایشی اصلاحشده (Adjusted): پس از ثبت اصلاحات (مانند استهلاک، پیشپرداختها و هزینههای تحققیافته) تهیه میشود. این نسخه مبنای تهیه صورتهای مالی است.

- تراز آزمایشی اختتامیه (Post-Closing): پس از بستن حسابهای موقت (درآمد و هزینه) تهیه میشود و فقط شامل حسابهای دائمی است.

فرآیند گامبهگام تهیه ترازنامه حسابداری

تهیه یک ترازنامه حسابداری استاندارد نیازمند طی کردن مراحل دقیقی است که از جمعآوری اسناد تا گزارشگیری نهایی را شامل میشود. دقت در این مراحل و رعایت دقیق اصول حسابداری، اعتبار گزارش نهایی را تضمین میکند.

۱. جمعآوری و تجزیهوتحلیل رویدادهای مالی

ابتدا تمامی اسناد مثبته مانند فاکتورها، رسیدهای بانکی و قراردادها باید بررسی و تأیید شوند. هر رویداد مالی باید اثر دوگانه خود را بر معادله حسابداری نشان دهد.

۲. ثبت در دفتر روزنامه و انتقال به دفتر کل

رویدادها به ترتیب تاریخ در دفتر روزنامه ثبت شده و سپس به حسابهای مربوطه در دفتر کل منتقل میشوند. ماندهگیری صحیح دفتر کل، پیشنیاز تهیه ترازنامه آزمایشی است.

۳. تهیه تراز آزمایشی و انجام اصلاحات

همانطور که ذکر شد، ابتدا تراز آزمایشی تهیه میشود. سپس اصلاحات پایان سال مانند محاسبه استهلاک داراییهای ثابت، ذخیره مطالبات مشکوکالوصول و تعدیل موجودی مواد و کالا انجام میگیرد.

۴. طبقهبندی و ارائه نهایی

پس از قطعی شدن ماندهها، اقلام در گروههای جاری و غیرجاری طبقهبندی شده و در فرمت استاندارد ترازنامه قرار میگیرند. رعایت استانداردهای حسابداری ایران (یا IFRS برای شرکتهای بینالمللی) در نحوه نمایش اقلام الزامی است.

«هدف صورتهای مالی، ارائه اطلاعاتی تلخیص و طبقهبندی شده درباره وضعیت مالی، عملکرد مالی و انعطافپذیری مالی واحد تجاری است که برای طیفی گسترده از استفادهکنندگان در اتخاذ تصمیمات اقتصادی مفید واقع شود.»

منبع رسمی: سازمان حسابرسی ایران – استانداردهای حسابداری (استاندارد شماره ۱)

تحلیل و تفسیر ترازنامه مالی: فراتر از اعداد

داشتن نمونه ترازنامه ساده کافی نیست؛ هنر اصلی در تحلیل آن است. تحلیلگران مالی از نسبتهای مستخرج از ترازنامه برای سنجش سلامت شرکت استفاده میکنند.

نسبتهای نقدینگی (Liquidity Ratios)

این نسبتها توانایی شرکت در بازپرداخت بدهیهای کوتاهمدت را میسنجند. مهمترین آنها نسبت جاری است که از تقسیم داراییهای جاری بر بدهیهای جاری به دست میآید. نسبت کمتر از ۱ هشداری جدی برای ورشکستگی احتمالی است.

نسبتهای اهرمی (Leverage Ratios)

این گروه از نسبتها، مانند نسبت بدهی به حقوق صاحبان سهام، نشان میدهند که شرکت تا چه حد به وام و استقراض وابسته است. اهرم مالی بالا در دوران رکود اقتصادی میتواند بسیار خطرناک باشد.

نمونه ترازنامه ساده برای کسبوکارهای کوچک

بسیاری از صاحبان مشاغل کوچک به دنبال یک نمونه ترازنامه ساده هستند تا بدون پیچیدگیهای فنی، وضعیت خود را رصد کنند. در زیر یک الگوی کاربردی ارائه شده است:

مثال عملی: فروشگاه پوشاک “نمونه”

تاریخ گزارش: ۲۹ اسفند ۱۴۰۲

بخش داراییها:

- موجودی نقد و بانک: ۵۰۰,۰۰۰,۰۰۰ ریال

- موجودی کالا (لباسها): ۱,۲۰۰,۰۰۰,۰۰۰ ریال

- تجهیزات دکور و قفسهبندی: ۳۰۰,۰۰۰,۰۰۰ ریال

- جمع کل داراییها: ۲,۰۰۰,۰۰۰,۰۰۰ ریال

بخش بدهیها و سرمایه:

- حسابهای پرداختنی (بدهی به تولیدیها): ۴۰۰,۰۰۰,۰۰۰ ریال

- وام بانکی کوتاهمدت: ۱۰۰,۰۰۰,۰۰۰ ریال

- سرمایه اولیه مالک: ۱,۰۰۰,۰۰۰,۰۰۰ ریال

- سود انباشته (سودهای برداشت نشده): ۵۰۰,۰۰۰,۰۰۰ ریال

- جمع کل بدهی و سرمایه: ۲,۰۰۰,۰۰۰,۰۰۰ ریال

همانطور که میبینید، جمع دو طرف ترازنامه دقیقاً برابر است. این تعادل نشاندهنده صحت اولیه ثبتهاست.

بررسی تخصصی نمونه ترازنامه شرکتهای تولیدی و سهامی

در شرکتهای بزرگتر، ساختار نمونه ترازنامه شرکت پیچیدهتر میشود. در این شرکتها سرفصلهایی مانند “کار در جریان ساخت”، “ذخیره مالیات”، “اندوخته قانونی” و “سهام خزانه” نیز دیده میشود. تحلیل این ترازنامهها نیازمند دانش تخصصیتری است.

ترازنامه شرکت تولیدی “صنایع برتر” (مثال جامع)

در ترازنامه یک شرکت تولیدی، بخش موجودی کالا به سه دسته مواد اولیه، کالای در جریان ساخت و کالای ساختهشده تفکیک میشود. این تفکیک برای محاسبه دقیق بهای تمام شده کالای فروش رفته حیاتی است.

داراییهای جاری:

- نقد و بانک: ۲۰,۰۰۰,۰۰۰ تومان

- سرمایهگذاریهای کوتاهمدت: ۵,۰۰۰,۰۰۰ تومان

- حسابهای دریافتنی تجاری: ۱۰,۰۰۰,۰۰۰ تومان

- موجودی مواد و کالا: ۷۰,۰۰۰,۰۰۰ تومان

- پیشپرداختها: ۵,۰۰۰,۰۰۰ تومان

- جمع داراییهای جاری: ۱۱۰,۰۰۰,۰۰۰ تومان

داراییهای غیرجاری:

- داراییهای ثابت مشهود (زمین، ساختمان، ماشینآلات): ۱۸۰,۰۰۰,۰۰۰ تومان

- داراییهای نامشهود (نرمافزار، برند): ۱۰,۰۰۰,۰۰۰ تومان

- جمع داراییهای غیرجاری: ۱۹۰,۰۰۰,۰۰۰ تومان

جمع کل داراییها: ۳۰۰,۰۰۰,۰۰۰ تومان

بدهیها و حقوق صاحبان سهام:

- بدهیهای جاری (شامل حساب پرداختنی، مالیات، سود سهام پیشنهادی): ۵۰,۰۰۰,۰۰۰ تومان

- بدهیهای غیرجاری (وام بلندمدت، ذخیره پایه سنوات): ۸۰,۰۰۰,۰۰۰ تومان

- سرمایه و اندوختهها: ۱۷۰,۰۰۰,۰۰۰ تومان

جمع کل بدهی و حقوق صاحبان سهام: ۳۰۰,۰۰۰,۰۰۰ تومان

نقش حیاتی ترازنامه آزمایشی در حسابرسی مالیاتی

در ایران، سازمان امور مالیاتی حساسیت ویژهای روی ترازنامه آزمایشی و دفاتر قانونی دارد. تراز آزمایشی چیست در نگاه ممیز مالیاتی؟ سندی است که نشان میدهد آیا مودی تمام درآمدها را ثبت کرده است یا خیر. عدم همخوانی تراز آزمایشی با اظهارنامه مالیاتی میتواند منجر به رد دفاتر و جریمههای سنگین (علیالرأس شدن) شود.

ترازنامه آزمایشی باید قابلیت ردیابی (Audit Trail) داشته باشد؛ یعنی ممیز بتواند از عدد نهایی در ترازنامه به سند حسابداری اولیه و فاکتور ضمیمه آن برسد. استفاده از حسابداری مالیاتی صحیح در این مرحله، امنیت مالی کسبوکار را تضمین میکند.

نکات طلایی در تهیه و تنظیم ترازنامه (مخصوص حسابداران)

برای اینکه یک ترازنامه مالی حرفهای و قابل دفاع داشته باشید، رعایت نکات زیر الزامی است:

نکته طلایی متخصص: همیشه اصل “تطابق” (Matching Principle) را رعایت کنید. هزینههای هر دوره باید با درآمدهای همان دوره مقابله شوند. اگر پیشپرداختی برای سال آینده انجام دادهاید، نباید آن را بهعنوان هزینه سال جاری در ترازنامه آزمایشی بیاورید، بلکه باید بهعنوان دارایی جاری (پیشپرداخت) ثبت شود. عدم رعایت این نکته، سود شرکت را غیرواقعی نشان داده و تحلیلهای مالی را منحرف میکند.

استفاده از تکنولوژی در تهیه ترازنامه

امروزه استفاده از نرمافزار حسابداری رایگان یا تجاری پیشرفته، خطاهای انسانی در جمع و تفریق و انتقال اعداد را به صفر رسانده است. این نرمافزارها قادرند با یک کلیک، از روی اسناد ثبت شده، انواع ترازهای آزمایشی (۲، ۴، ۶ و ۸ ستونی) و ترازنامه نهایی را تولید کنند.

اشتباهات مرگبار در تفسیر ترازنامه

حتی با داشتن یک ترازنامه حسابداری دقیق، تفسیر غلط میتواند منجر به تصمیمات فاجعهبار شود. یکی از این اشتباهات، نادیده گرفتن “ارزش زمانی پول” و “تورم” است. داراییهایی که سالها پیش خریداری شدهاند، در ترازنامه به بهای تمام شده تاریخی ثبت میشوند که ممکن است با ارزش روز آنها تفاوت فاحشی داشته باشد. بنابراین، ترازنامه لزوماً ارزش بازار (Market Value) شرکت را نشان نمیدهد.

“The statement of financial position (sometimes called the balance sheet) presents an entity’s assets, liabilities and equity as of a specific date—the end of the reporting period.”

ترجمه فارسی: «صورت وضعیت مالی (که گاهی به آن ترازنامه نیز گفته میشود)، داراییها، بدهیها و حقوق صاحبان سرمایه یک واحد تجاری را در تاریخ مشخصی — پایان دوره گزارشگری — ارائه میکند.»

منبع رسمی: IFRS Foundation در بند ۵۴ استاندارد IAS 1

دانلود ابزارهای کاربردی: اکسل ترازنامه

برای تسهیل کار دانشجویان و حسابداران تازهکار، دسترسی به فایلهای آماده اکسل بسیار راهگشاست. فایل زیر شامل فرمولنویسیهای آماده برای کنترل توازن تراز آزمایشی و تولید خودکار ترازنامه استاندارد است. با استفاده از این فایل، میتوانید دادههای خود را وارد کرده و خروجی استاندارد بگیرید.

نمونه تراز آزمایشی ۶ ستونه اکسل

دانلود نمونه تراز آزمایشی ۶ ستونه بصورت اکسل؛ فایل استاندارد، قابل ویرایش و مناسب استفاده حسابداری.

⚠️ هشدار استفاده: این فایلها قابل ویرایش هستند و صرفاً برای استفادهی شخصی/سازمانی غیرتجاری ارائه شدهاند. بازنشر عمومی بدون ذکر منبع مجاز نیست.

ترازنامه در استارتاپها: چالشها و راهکارها

استارتاپها به دلیل ماهیت رشد سریع و تغییرات مداوم، با چالشهای خاصی در تهیه ترازنامه روبرو هستند. داراییهای نامشهود مانند “نرمافزار توسعهیافته” یا “برند” بخش بزرگی از ارزش آنها را تشکیل میدهد که ارزشگذاری و ثبت آنها در ترازنامه دشوار است. برای این شرکتها، تمرکز بر “نرخ سوخت سرمایه” (Burn Rate) که از ترکیب ترازنامه و صورت جریان وجوه نقد به دست میآید، حیاتیتر از سود انباشته سنتی است.

جمعبندی: ترازنامه، قطبنمای موفقیت مالی

در پایان، باید گفت که درک عمیق اینکه ترازنامه چیست و چگونه باید آن را تحلیل کرد، مرز بین یک مدیر موفق و یک مدیر شکستخورده را تعیین میکند. ترازنامه حسابداری داستان سفر مالی شرکت شماست؛ از کجا آمدهاید (منابع مالی) و به کجا میروید (سرمایهگذاری در داراییها). ترازنامه آزمایشی نیز نگهبان صحت این داستان است و از ورود اطلاعات غلط به سیستم تصمیمگیری جلوگیری میکند.

چه صاحب یک کسبوکار کوچک باشید که با یک نمونه ترازنامه ساده کار میکند، و چه مدیر مالی یک هلدینگ بزرگ که با پیچیدهترین نمونه ترازنامه شرکت سروکار دارد، اصول ثابت است: شفافیت، دقت و رعایت استانداردها. توصیه میشود همواره از مشاوره متخصصین و ابزارهای نوین حسابداری مدیریت استفاده کنید تا این قطبنما، همواره مسیر درست سودآوری و رشد پایدار را به شما نشان دهد. فراموش نکنید، اعداد در ترازنامه با شما صحبت میکنند؛ کافیست زبان آنها را یاد بگیرید.

نظر شما در مورد این مطلب چیه؟

ارسال دیدگاه